O choque entre a força irresistível de construir capacidades competitivas de longo alcance e o objeto estático do modelo tradicional de contabilidade financeira de custos criou uma nova síntese: o Balanced Scorecard (Kaplan; Norton, 1997, p. 8).

Não é recente a concepção do Balanced Scorecard (BSC). Kaplan e Norton, pais da ideia, eram consultores e não se satisfaziam mais com medidas unicamente financeiras. Por que não se satisfaziam? Porque, segundo eles, as medidas financeiras obtidas em geral dos balanços das empresas são medidas que “contam a história de acontecimentos passados”. Acreditavam que a obsolescência das medidas de desempenho baseadas em dados financeiros prejudicavam a capacidade de criação de valor econômico para o futuro. Assim em 1992 desenvolveram uma primeira versão do BSC.

Pensaram, então, em um sistema de medidas que pudessem aquilatar as atividades que são críticas para a geração de valor e, desse modo, pudessem melhorar o desempenho da empresa no futuro. O passado é passado, ou seja, o ´leite já foi derramado´.

Não se pode melhorar aquilo que não se tem medido, aquilo que foi mal medido, aquilo cuja medição não é confiável e aquilo cuja medição foi armazenada inadequadamente. Assim, na concepção de Kaplan e Norton, um sistema de gerenciamento do desempenho mais aperfeiçoado deveria se apoiar em medidas financeiras retrospectivas mescladas a medidas não-financeiras que funcionassem como vetores do desempenho futuro. Reforça-se que, para se projetar esse sistema, as medidas devem ser necessariamente derivadas da visão e da estratégia da empresa, focalizando o desempenho organizacional sob quatro perspectivas:

- Financeira – Conjuntura econômica da empresa na perspectiva dos acionistas

- do Cliente – Valor que a empresa cria para o cliente

- dos Processos Internos – Valor agregado, otimização de serviços prestados e trabalhos desenvolvidos

- de Aprendizado e Crescimento – Capacitação dos empregados e da empresa como um todo.

A segunda versão do BSC (1993) teve origem nas seguintes falhas dos sistemas gerenciais de então, percebidas por Kaplan e Norton:

- a melhoria de resultados dos processos consideravam apenas custos mais baixos, melhor qualidade e tempos menores de produção;

- a falta de alinhamento entre medidas e estratégias, e

- a falta de identificação dos processos realmente estratégicos, críticos para o negócio.

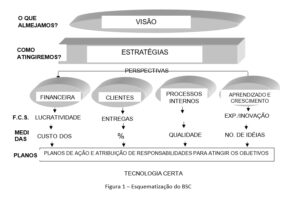

O BSC pode, então, ser assim definido: é um sistema gerencial de medição de desempenho, baseado na visão da empresa e na sua estratégia, que auxilia administrar a estratégia no longo prazo. É utilizado para comunicar e esclarecer a estratégia, traduzir a estratégia de longo prazo em ações de curto prazo e, como ferramenta organizacional, para estabelecer metas individuais e de equipe, remuneração, alocação de recursos, planejamento e orçamento e aprendizado estratégico. A Figura 1 esquematiza a ideia do BSC.

Figura 1 – Esquematização do BSC

Nesse sentido, objetivos e indicadores financeiros e não financeiros não compõem simplesmente um conjunto aleatório de medidas de desempenho financeiro e não-financeiro. Necessariamente essas medidas derivam de um processo hierárquico, de cima para baixo (top-down), “norteado pela missão e pela estratégia da unidade de negócios”. Portanto, o BSC vai além de um sistema de “medidas táticas e operacionais”, tornando-se um “sistema de gestão estratégica para administrar a estratégia de longo prazo”, voltado aos processos gerenciais críticos (Kaplan; Norton, 1997, p. 11):

- esclarecer e traduzir a visão e a estratégia;

- comunicar e associar objetivos e medidas estratégicas;

- planejar, estabelecer metas e alinhar iniciativas estratégicas, e

- melhorar o feedback e o aprendizado estratégico.

Mas, balancear o quê? Balancear praticamente os objetivos de curto e longo prazos, as medidas financeiras e não-financeiras, os indicadores de tendências (leading) e de ocorrências (lagging) e as perspectivas internas e externas. Uma vez projetada a estratégia, inverte-se o fluxo para determinação das medidas. Se para mapear a estratégia o fluxo foi top-down (de cima para baixo), agora o fluxo passa a ser bottom-up (de baixo para cima).

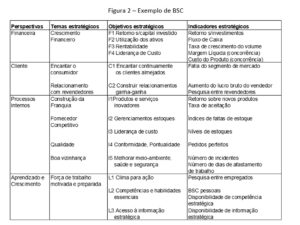

Nesta etapa, para cada uma das perspectivas serão eleitos os melhores indicadores. Importante frisar que não se pode ter um número exagerado de medidas, pois se a medição onerar demais o processo e demandar tempo demais para se apurar os indicadores o sistema poderá estar comprometido. Kaplan e Norton recomendam que entre dez e quinze indicadores fornecem agilidade e assertividade de gerenciamento via o BSC. Evidentemente, cada departamento pode e deve ter seu próprio BSC. Ou seja, cada nível hierárquico poderá ter um BSC apropriado ao seu tipo de atuação e responsabilidade. Recomenda-se também que periodicamente os indicadores sejam reavaliados, pois com o passar do tempo alguns deles poderá estar superados e outros poderão estar “viciados”. A Figura 2 mostra um exemplo de BSC.

Figura 2 – Exemplo de BSC

Passos para a construção de um BSC

- Identificação da Visão

Definir a visão estratégica da organização para os próximos anos.

- Identificar as estratégias

Com base na visão e na missão, identificar as estratégias que deverão ser seguidas e que áreas serão o foco que poderão levar a empresa ao lugar almejado no futuro.

- Identificar os fatores críticos de sucesso (F. C. S.)

Identificar quais são os F. C. S. para o empreendimento, ou seja, definir no que a empresa deve ser boa em cada perspectiva, fixando seus objetivos.

- Identificar as medidas

Identificar o que deverá ser medido em cada perspectiva e para cada F. C. S., definindo-se o placar balanceado (BSC).

- Definir o critério de avaliação

Definir claramente como o placar será avaliado.

- Criar os planos de ação

Definir que ações precisam ser postas em prática para iniciar a busca dos objetivos.

- Definir o gerenciamento

Definir claramente como será feito o acompanhamento, a atualização e a manutenção do placar.

Referências / Obras recomendadas

KAPLAN, Robert; NORTON, David P. The balanced scorecard – Measures that drive performance. Harvard Business Review, jan-fev/1992.

______. Putting the balanced scorecard to work. . Harvard Business Review, set-out/1993.

______. Using the balanced scorecard as a strategic management system. Harvard Business Review, jan-fev/1996.

______. A estratégia em ação. Campus, 1997.

______. Organização orientada para a estratégia. Campus, 2000.

HANSEN, Don R.; MOWEN, Maryanne M. Gestão de custos. Pioneira, 2001, p. 491-500

______ Indicadores que impulsionam o desempenho. In DRUCKER, Peter F.; CROSS, Robert G. Medindo o desempenho empresarial. Campus, 2000.

______ Colocando em funcionamento o balanced scorecard. In DRUCKER, Peter F.; CROSS, Robert G. Medindo o desempenho empresarial. Campus, 2000.

______ Utilizando o balanced scorecard como sistema gerencial estratégico. In DRUCKER, Peter F.; CROSS, Robert G. Medindo o desempenho empresarial. Campus, 2000.

The Balanced Scorecard Institute. Disponível em http://www.balancedscorecard.org.

Prof. Dr. José Carlos Thomaz

Professor, Consultor